Introduzione: aspetti generali

Dopo aver affrontato l’argomento della tassazione diretta con la proposta di progressiva riduzione della prima aliquota fino al suo eventuale azzeramento – c.d. Flat Benefit (Tax) (1) – vorrei introdurre una discussione riguardante una possibile ottimizzazione del sistema di imposizione indiretta che preveda l’introduzione di una specifica tassa sui beni di lusso (Luxury Tax) che consenta – quanto meno – di non aumentare l’attuale livello di pressione dell’IVA.

In altre parole la mission di questo articolo è quello di analizzare concretamente la possibilità di creare una specifica leva fiscale aggiuntiva che consenta di salvaguardare in modo strutturale l’attuale livello delle aliquote IVA ed, in prospettiva, di ottenerne una graduale riduzione: una manovra fiscale “etica” che – dando la possibilità di coprire in modo stabile parte dei fabbisogni di finanziari dello Stato – eviti le conseguenze negative sul Prodotto Interno Lordo (PIL) scaturenti da aumenti dell’IVA.

A differenza dell’IVA – che è un’imposta “generalizzata” – si vuole porre l’accento su un tipo di entrata che colpisca, al momento di passaggio di proprietà o di possesso di beni o servizi, determinati acquisti senza avere conseguenze sugli altri. Per introdurre il concetto e l’utilità della “Luxury Tax” vorrei partire da alcune semplici considerazioni:

– La prima riguarda il possibile aumento delle aliquote IVA (c.d. clausole di salvaguardia) e gli effetti sui prezzi e sul PIL (2).

– La seconda riguarda le principali forme di tassazione del lusso in Italia (alcune norme sono attualmente in vigore mentre altre sono state introdotte e poi abolite).

– La terza riguarda l’individuazione economica del concetto di lusso e la sua possibile imposizione in un contesto e modalità differenti da quelle riscontrate in passato.

Questa proposta, tra l’altro, rientra nella considerazione (stavolta non solo “etica” ma anche “politica” in senso lato) che il sistema sociale italiano sta vedendo una progressiva crescita del divario tra le classi sociali, accompagnato da un impoverimento progressivo della middle class, prospettiva potenzialmente pericolosa per la tenuta delle istituzioni.

Il sistema sociale – per reggersi in maniera autenticamente democratica e senza rischi di agitazioni violente o striscianti (3) – deve essere in grado di garantire un benessere collettivo adeguato, limando diseguaglianze eccessive che solcano divari inaccettabili tra gli individui (4).

Certo, il problema dell’espansione delle disparità sociali è a carattere planetario tuttavia, in questa sede, vediamo come si può intervenire a livello nazionale.

L’I.V.A. oggi: principali caratteristiche ed impatto sul sistema dei prezzi

L’Imposta sul Valore Aggiunto (I.V.A.) viene introdotta dal nostro legislatore con il Decreto del presidente della Repubblica n. 633 del 26 ottobre 1972 (più volte modificato). Si tratta di una forma di tassazione indiretta sui consumi, che prende il posto dell’I.G.E. (5). Le caratteristiche principali di tale imposta sono le seguenti:

– incidendo solo sul valore aggiunto delle operazioni (c.d. neutralità dell’imposta), risponde alle esigenze di rimuovere quelle distorsioni del mercato create dalla precedente disciplina;

– è una delle prime leggi introdotte dal legislatore volte ad uniformare il background fiscale in ambito comunitario (6).

Senza entrare nel dettaglio, l’IVA è un imposta che si applica sulla base di precisi presupposti (oggettivi, soggettivi e territoriali) 7. Una volta determinata l‘attrazione all’imposta, la norma prevede una serie di aliquote distinte per classi merceologiche che vanno dallo 0% (essenzialmente art. 10 operazioni esenti), per poi passare alle aliquote agevolate del 4% (beni alimentari ed altri beni di prima necessità) e del 10% (altri beni agricoli, beni e prodotti turistici, opere edili, ecc), fino ad arrivare all’aliquota ordinaria del 22%, che è il livello in vigore sulla maggior parte dei prodotti.

L’esistenza di aliquote agevolate risponde ad un “obbligo sociale” volto a calmierare i prezzi per i consumi considerati “essenziali”: prodotti irrinunciabili alla sopravvivenza dell’individuo. In realtà le cose non stanno esattamente così dal momento che sono di “uso comune” tutta una serie di prodotti soggetti ad aliquota ordinaria.

Pertanto si può affermare che ogni aumento delle aliquote, compresa quella ordinaria, incide sul potere di acquisto generale di tutti i consumatori, a prescindere dal reddito percepito.

Storicamente si è assistito ad un progressivo aumento di aliquota. All’entrata in vigore, il 1º gennaio 1973, quella ordinaria era stabilita nella misura del 12%, poi fu portata al 14% nel 1977, al 15% nel 1980, al 18% nel 1982, al 19% nel 1988, al 20% nel 1997 ed al 21% nel 2011. L’ultimo aumento è avvenuto con la Legge di stabilità 2013 (Legge n. 228/2012) per cui – dal 1º ottobre 2013 – si è incrementata di un ulteriore punto percentuale raggiungendo il 22%.

Questa crescita sembrerebbe non essere l’ultima. Come accennato all’inizio numerosi i rumors di possibili ulteriori aumenti (c.d. clausole di salvaguardia), in quanto appare problematico che lo Stato (con il peso del debito pubblico accumulato) riesca a trovare le risorse necessarie per il mantenimento dell’attuale pressione fiscale dell’IVA e comunque, anche se ciò non avvenisse in tempi brevi, prima o poi l’aumento potrebbe rivelarsi inevitabile.

In altre parole lo Stato – per mantenere i conti in ordine (o per finanziare il progetto Flat Tax) – potrebbe decidere di far leva sull’IVA (8) garantendosi così un maggior gettito. Vediamo con quali conseguenze.

- L’IVA – quale forma di tassazione indiretta sui consumi – non colpisce la capacità di spesa teorica (ricchezza, income) ma gli acquisti realmente effettuati (reddito disponibile destinato al consumo).

- Dal momento che l’importo finale pagato dal consumatore è comprensivo dell’IVA, un incremento di aliquota comporta un effetto inflattivo immediato di pari entità su tutti i prodotti colpiti da tale aumento (9).

- Inoltre vi sono conseguenze inflattive indirette (c.d. effetti di amplificazione dei prezzi) che possono colpire beni e servizi non direttamente interessati dall’aumento di aliquota (10).

- Va quindi da sé che l’IVA colpisce in modo percentualmente maggiore le persone meno abbienti che hanno maggiore propensione (o meglio, necessità) al consumo (11).

In pratica sono le classi più povere quelle che risentono (ed hanno maggiormente risentito) degli incrementi IVA che si sono susseguiti negli anni (e questo rappresenta l’effetto distorsivo di maggiore rilevanza di tale forma impositiva).

Inoltre il fattore inflazione provoca un’inevitabile contrazione dei consumi, facendo da freno alla crescita del PIL. Infatti gli incrementi dei prezzi al consumo – a parità di income – erodono il reddito reale disponibile dei consumatori.

Per questa serie di motivi, ulteriori aumenti delle aliquote devono essere assolutamente evitati. Per capire come muoverci partiamo da un brevissimo excursus storico.

La tassazione del lusso in Italia

Attualmente nel nostro Paese vi sono poche forme di tassazione del lusso (o, meglio, della presunta ricchezza patrimoniale o capacità contributiva complessiva in senso lato). Tralasciando ogni riferimento riguardante l’imposta di successione (12) possiamo affermare che i principali casi di tassazione (indiretta) del lusso esistenti nel nostro paese riguardano la casa e l’auto.

L’abitazione è la ricchezza primaria d’eccellenza, un bene rifugio particolarmente apprezzato (si consideri che la maggior parte delle persone vivono in appartamenti di proprietà). Visto l’elevato valore d’uso del bene ed essendo indizio di verosimile capacità contributiva, l’imposizione non interviene in modo uniforme ma si differenzia tenendo conto di due aspetti.

Il primo riguarda il valore presunto della singola abitazione (qualità costruttiva, pregio, classe energetica e, naturalmente, all’ampiezza dell’alloggio): il reddito catastale di una singola unità immobiliare dipende sia dalla metratura dell’immobile sia dalla categoria catastale di riferimento (che quindi è alla base del computo del valore).

Il secondo è in relazione al numero di abitazioni possedute (quantità) e quindi, indirettamente, è un dato che parametrizza la ricchezza complessiva della persona (somme dei valori immobiliari posseduti).

Dall’insieme dei due presupposti si addiviene poi alla diversa quantificazione del prelievo che va ad incidere in due fasi temporalmente distinte:

– Il primo aspetto riguarda l’imposizione relativa al semplice possesso di uno o più immobili. Questa imposta, di carattere squisitamente patrimoniale sul “bene casa”, ha conosciuto numerose vicissitudini. Oggigiorno vi è un mix di tributi locali di cui il principale è l’IMU (13): imposta che grava su chi possiede più proprietà (seconde, terze case, etc., negozi, uffici, ecc), mentre non colpisce l’abitazione principale (salvo che si tratti di immobili di particolare pregio) (14).

– Il secondo interviene al momento di trasferimento di proprietà un immobile. Anche in questi casi è prevista un’agevolazione delle aliquote (IVA o imposta di registro) solo qualora si tratti di un’acquisizione di una prima casa (in relazione alla c.d. funzione sociale dell’abitazione).

La seconda forma di tassazione assimilabile al lusso riguarda le autovetture. In questo caso il possesso sconta annualmente il bollo auto, che va sostanzialmente ad incrementarsi con l’aumentare della potenza del veicolo (è quindi un’imposta che – pur tenendo conto di altri fattori – colpisce essenzialmente le prestazioni [15]). Anche l’onere del trasferimento delle vetture usate è parametrizzato a tale concetto.

Sono state invece abrogate altre due forme di tassazione del lusso: la prima concernente la tassa sulle imbarcazioni e l’altra l’IVA sui beni di lusso.

La tassa sulle imbarcazioni – introdotta con la legge 27/2012 – colpiva, in maniera crescente, il possesso di imbarcazioni sulla base di un parametro oggettivo (lunghezza). Tale imposta – anche in considerazione dei danni provocati dalla forte contrazione delle vendite del settore nautico – è stata abrogata a partire dal 1 Gennaio 2016 (16).

Molto più rilevante è, invece, l’approccio sperimentato in Italia al momento dell’istituzione dell’IVA con la previsione di una precisa maggiorazione dell’imposta sui c.d. beni di lusso. All’inizio l’aliquota maggiorata era del 18% (mentre quella ordinaria era del 12%), aliquota fu poi portata al 30% nel 1974, al 35% nel 1977 e al 38% nel 1982. Infine – in osservanza al principio di parziale standardizzazione delle aliquote in ambito europeo – è stata definitivamente abolita (e riassorbita nell’aliquota ordinaria) a partire dal 1993 (17).

Riguardo i beni ad aliquota maggiorata (Tabella B del DPR 633/72) (18), è facile osservare si tratta – come negli altri casi relativi all’individuazione delle fattispecie in ambito IVA – di una distinzione per classe merceologica che comprendeva (pochi) beni considerati ex sé come beni di lusso e quindi soggetti ad aliquota incrementata.

La c.d. “Superiva” consentiva un discreto gettito extra su alcuni prodotti, alcuni di nicchia ma altri con un input finanziario significativo.

Attualmente – viste le norme comunitarie – la reintroduzione di tale aliquota non è più ipotizzabile, ma proprio da queste esperienze si parte per considerare una possibile forma di tassazione alternativa sui beni di lusso. Una forma non ricorrente che non si basa sul valore del patrimonio o dei singoli beni posseduti ma che – ripeto – dovrebbe colpire una tantum al momento del passaggio di possesso di un determinato bene o servizio (traslazione, compravendita, transfert del diritto d’uso del prodotto).

Il concetto di lusso: un approccio alternativo

Prima di pensare a come tassare il lusso bisogna avere bene in mente il concetto, cioè la base imponibile. Cosa è? Come si misura?

Per prima cosa si può dire che ci sono oggetti, di per sé, che sono di lusso (oggetti rari) ma, di solito, lo sfarzo si vede dalla qualità del prodotto (materiale impiegato, capacità di lavorazione, ecc) oppure dalla sua difficoltà di produzione. In pratica non è sempre il risultato che conta, ma il processo produttivo o quel qualcosa in più che ne fa un oggetto del desiderio che non tutti si possono permettere (19).

Ad esempio gli orologi meccanici hanno sicuramente prestazioni inferiori di quelli al quarzo (in pratica gli orologi digitali, per effetto della tecnologia impiegata, sono molto più precisi nella misurazione del tempo e consentono features superiori). Tuttavia i prezzi degli orologi analogici sono – in media – di gran lunga superiori a quelli digitali. Al processo produttivo più costoso corrisponde un senso di appagamento per i possessori di tali gioiellini meccanici (fino a diventare veri e propri status symbol come il Rolex).

Quindi il lusso ha sicuramente come presupposto la classe merceologica a cui si fa riferimento.

Ma quale è la cosa che determina il lusso? Certo: le prestazioni (ma non sempre), il design (ma non è detto, infatti il design è qualcosa di soggettivo, una stessa forma o colore possono piacere o meno), i materiali impiegati (vi è una correlazione ma non sempre), la difficoltà realizzativa (anche questo aspetto non sempre conta)…Diciamo che questo insieme di mix incide, ma si tratta in definitiva di valutazioni tecniche di difficile applicazione all’interno di un’ipotesi di legge.

Tuttavia esiste un dato oggettivo assoluto, facile da individuare e da definire: il valore (o prezzo).

All’interno di una certa classe merceologia i prodotti che la rappresentano hanno prezzi diversi (che non sempre coincidono con il valore assoluto del prodotto, ma con la sua appetibilità): più il loro valore (prezzo) aumenta e meno gente se lo può permettere. I prodotti di lusso sono quindi quelli più costosi (e più esclusivi).

Chiaramente sono prodotti che, per mantenere il prezzo, devono attrarre. Ma una volta raggiunto l’obiettivo primario (appeal), il prezzo diventa – alla fine – un fattore secondario (per chi se lo può permettere).

Se quindi è definibile il lusso sulla base del prezzo (valore) – parametro peraltro già grossolanamente utilizzato per la tassazione degli immobili (20) – si tratta di vedere come lo Stato può far leva su tale concetto astratto come parametro di possibili entrate.

L’idea di fondo è quella di tassare le transazioni (e non il possesso) dei prodotti (beni e servizi) che vengono smerciati all’interno del territorio nazionale. In questo modo si definisce un primo importante parametro (presupposto territoriale). Come avremo modo di vedere meglio in seguito, la tassa dovrebbe colpire esclusivamente le transazioni che avvengono nel mercato interno (cioè quelle in cui l’acquirente finale acquisti in Italia) e non quelle destinate all’esportazione, e ciò per l’ovvia ragione di preservare la giusta competitività internazionale dei prodotti del made in Italy (21).

Luxury tax: come tassare il lusso nel III° millennio

Sulla base delle premesse iniziamo ad affrontare in concreto il tema della Luxury Tax (di seguito LTX).

Iniziamo subito con il dire che tale forma di imposizione sul valore – pur non essendo molto comune – è già stata adottata in alcuni paesi del mondo anche se con legislazione fiscale assai differente dalla nostra (soprattutto paesi arabi ricchi – come Dubai, Emirati Arabi, ecc…). Si tratta di nazioni prive di imposte sul reddito o con aliquote assai modeste. Paesi che essenzialmente “vivono di petrolio” (infatti con gli introiti delle esportazioni di greggio importano tutto il resto) e quasi privi di tecnologie produttive autonome.

In queste nazioni la luxury tax è una sorta di dazio maggiorato sui beni importati più costosi (manovra facilmente realizzabile nell’ambito di una società caratterizzata da un apparato produttivo interno assente o quasi e senza vincoli di libero scambio con altri paesi) (22).

Invece, in maniera e con spirito del tutto diverso, la Luxury Tax è una forma di prelievo utilizzato da alcune federazioni sportive americane sulle società iscritte per calmierare gli stipendi dei giocatori professionisti. Il meccanismo di funzionamento di questa esperienza statunitense è in qualche modo l’ispiratore tecnico della tassazione proposta (23).

Per prima cosa occorre individuare il mercato di riferimento (cosa che vedremo meglio in seguito), dopo di che identificare il prezzo limite per cui un prodotto finisce di essere semplicemente un ottimo prodotto per iniziare ad assumere la veste di bene di lusso.

Prendendo spunto dal meccanismo NBA, una volta stabilita la maggiorazione massima di spesa ammessa di un certo bene rispetto alla media mercato (benchmark), possiamo costruire una linea di demarcazione in funzione del prezzo che chiameremo Luxury Line: essa rappresenta un valore ideale al di sopra il quale si identificano quei prodotti il cui costo – oltre che essere giustificato dalle maggiori performances in senso lato – sia segno di una capacità di spesa eccedente la norma (perciò il bene assume l’icona di un vero e proprio status symbol).

Ritengo abbastanza ovvio che il benchmark non può essere nullo (identificando come lusso tutto ciò che ecceda il prezzo medio di mercato), ma occorre prevedere una percentuale di scostamento logica per consentire di acquistare – per specifiche esigenze es. di prestazioni, qualità e/o di spazio, ecc – un prodotto ad un prezzo ragionevolmente superiore alla media, senza subire prelievi fiscali aggiuntivi.

E’ proprio questa ragionevolezza deve essere fissata dal legislatore per determinare la linea concettuale di distinzione tra un ottimo prodotto ed un bene “di lusso”.

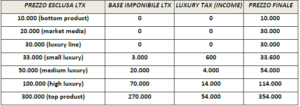

Per illustrare meglio l’idea vorrei far riferimento ad una precisa classe merceologica (non causale): quella delle automobili. Se ipotizziamo la Fiat Panda quale bottom product di mercato (prezzo Euro 10.000) e la Ferrari Granturismo top product (prezzo Euro 300.000), troviamo all’interno del settore tutta una gamma di automobili con un costo compreso tra il minimo ed il massimo.

A questo punto possiamo ricavare il prezzo medio ponderato del settore auto nuove in Italia (per semplicità congetturiamo pari ad Euro 20.000) (24).

Dopo di che immaginiamo che il legislatore abbia stabilito, per il settore auto, un benchmark (ovvero un tasso di massimo di scostamento) pari al 50% rispetto al prezzo medio, cioè nell’esempio € 10.000. Otterremo pertanto una luxury line pari ad € 30.000 (20.000 prezzo medio ponderato + 10.000 scostamento ammesso). In altre parole le automobili con un prezzo fino alla soglia dei 30.000 Euro non sarebbero soggette a Luxury Tax mentre quelle al di sopra sì.

Ipotizziamo ora di stabilire per semplicità – come tasso di imposizione LTX – un’aliquota piatta al 20%. La prima cosa che salta all’occhio è che, a differenza dei prodotti di cui alla Tabella B dell’IVA (allora assoggettati per intero all’aliquota del 38%), essa non andrebbe a colpire per intero il valore del bene ma solo la “quota lusso”, cioè la parte eccedente i 30.000 euro. Questo permetterebbe una certa progressività dell’imposta a seconda del livello di lusso del prodotto acquistato (vedi tabella) (25).

In pratica la LTX dovrebbe operare come una sorta di cedolare secca che va impattare esclusivamente la “quota lusso” da corrispondere sull’ultimo passaggio (cioè sul consumatore finale), senza interessare i passaggi intermedi.

Infatti, un meccanismo di funzionamento che ricalchi essenzialmente quello dell’IVA, comporterebbe un’inutile complicazione del sistema impositivo ed il rischio che la TLX possa essere considerata una sorta di duplicazione d’imposta (cosa non ammessa dalle normative comunitarie). Viceversa, con il meccanismo della cedolare secca al momento dell’ultimo passaggio (ed il controllo sulla filiera assicurato dal meccanismo di fatturazione elettronica dell’IVA), l’onere di questa imposta verrebbe rilevato un’unica volta per poi trasferirsi direttamente sul valore finale del bene (26).

Gli eventuali passaggi successivi (mercato dell’usato) non sarebbero più soggetti a tributo: infatti – salvo casi particolari che vedremo in seguito – la TLX dovrebbe colpire esclusivamente gli acquisti dei prodotti nuovi nonché le acquisizioni di prodotti (anche usati) di prima importazione. In quest’ultimo caso il meccanismo di calcolo non potrebbe che riferirsi al prezzo del nuovo (27).

I consumatori finali sarebbero non solo le semplici persone fisiche ma anche i soggetti titolari di partita IVA (professionisti ed enti o società) qualora non avessero lo scopo di rivendere il prodotto di utilizzarlo. In pratica sarebbero soggetti a LTX non solo gli acquisti fatti da soggetti economici “fuori filiera” (28) ma anche quelli effettuati da soggetti operanti all’interno della stessa qualora utilizzassero – direttamente o indirettamente – i beni o servizi per altri scopi (29).

Un volta individuato il meccanismo teorico di funzionamento vediamo brevemente come potrebbe operare l’imposta in modo più o meno “incisivo” e quali possono essere le possibili conseguenze di sistema.

Nella tabella – per semplificarne la comprensione del meccanismo applicativo – si è ipotizzato una LTX ad aliquota unica al 20%. In realtà è possibile intervenire sulle aliquote in vari modi:

– sarebbe ad esempio possibile ipotizzare una LTX “a scaglioni”, magari dapprima crescenti e poi decrescenti fino ad azzerarsi (per non incidere troppo sui prezzi dei prodotti finali).

– Allo stesso modo sarebbe possibile (anzi auspicabile) ipotizzare aliquote differenti a seconda della classe merceologica cui si fa riferimento (30).

Inoltre sarebbe possibile ipotizzare livelli di luxury line differenti rispetto la prezzo medio di mercato a seconda della tipologia di prodotto su cui operare stabilendo – per le differenti classi merceologiche – differenti oscillazioni in franchigia. In pratica, a seconda del mercato di riferimento, il benchmark potrebbe attestarsi al 30% rispetto al prezzo medio, in un altro al 50%, in un altro addirittura al 100% e così via (31).

Questo è un aspetto particolarmente critico del sistema in quanto più l’oscillazione viene limitata e più è alta l’incidenza della LTX rispetto la classe merceologica (in quanto abbraccia un maggior numero di prodotti ed, inoltre, aumenta la base imponibile per effetto della contrazione dell’asticella del valore della luxury line (32). Pertanto:

– Stabilire Luxury Line di poco superiori al prezzo medio di mercato comporta maggiori entrate fiscali ma effetti inflattivi simili a quelli degli aumenti IVA.

– Per contro, stabilire margini troppo elevati, rischia di rendere l’imposta poco incisiva a livello di gettito.

E’ possibile infine ipotizzare forme particolari di esenzione o riduzione alla LTX, all’interno di una classe merceologia, per alcuni tipi di prodotto cui si vuole dare particolare impulso (o, al contrario, ipotizzare aliquote maggiorate per beni che non si vogliono diffondere) (33).

Luxury tax: individuazione delle classi merceologiche

La prima cosa da dire è che la LTX – essendo una forma impositiva diversa (dissimili i presupposti e le finalità dell’imposta) – dovrebbe caratterizzarsi da classi merceologiche differenti da quelle dell’IVA.

La prima fase sarebbe quella di sezionare il mercato suddividendolo in classi merceologiche omogenee. La classe merceologica deve indicare una certa “tipologia” di prodotto analogo per caratteristiche e funzionalità (34).

Occorre poi esaminare le caratteristiche della gamma dei prodotti e la tipologia di mercato all’interno della classe di riferimento per determinare se la stessa possa essere o meno assoggettata a TLX in relazione al principio di scostamento dal valore. Infatti le classi merceologiche – per poter essere assoggettabili a benchmark – devono riguardare beni e servizi aventi caratteristiche precise:

– Un significativo differenziale dei prezzi all’interno della classe merceologica.

– Essere una classi merceologica ad “alto impatto” (cioè prodotti diffusi, con una capacità di incidenza fiscale significativa dato il volume d’affari mosso).

– Metodi di fatturazione standardizzati (con bassa probabilità di evasione)

– Prezzi di listino definiti e tendenzialmente uniformati a livello nazionale.

– Difficoltà di trovare mezzi alternativi di elusione o di evasione.

– Tipologia di mercato sufficientemente rigida (per evitare rinunce di acquisto e susseguente tracollo del fatturato di settore)

Ciò significa che, sebbene vi sia teoricamente un’ampia gamma di mercati cui l’imposta è applicabile, restano fuori dal computo una parte di beni e servizi in quanto inadatti all’imposizione con la formula del valore.

La scelta corretta e coerente delle classi merceologiche di riferimento è – pertanto – la prima e più importante scelta strategica del legislatore (35).

Più si suddividono le classi merceologiche e meno incisiva risulta la LTX, dal momento che è proprio all’interno di un settore funzionalmente omogeneo (cioè in base all’uso cui destinato il bene e non in relazione alle specifiche caratteristiche tecniche o tecnologiche del singolo prodotto) occorre valutare le differenze di prezzo (36).

A titolo esemplificativo, viste le caratteristiche di omogeneità, prezzo, listini e di significativa diffusione – oltre gli orologi (accennati in precedenza) e le automobili – i settori che potrebbero essere interessati all’applicazione della LTX potrebbero essere i motocicli (unico settore con al suo interno motociclette, motorini e scooters), i servizi alberghieri (anche qui, a prescindere dal numero delle stelle o dal periodo di utilizzo, alta o bassa stagione), gli apparecchi tecnologici di ampia diffusione (suddivisi per categorie: smartphone, televisioni, computer, frigoriferi, lavatrici, ecc…), i prodotti dell’abbigliamento (divisi tra borse, cappotti, scarpe, ecc…), i mobili (divisi tra sedie, armadi, cucine, ecc…), i prodotti per la cura del corpo (profumi, rossetti, trucchi, ecc…), i rivestimenti (pavimenti, mattonelle, ecc), e così via.

Vengono poi altri mercati, di per sé mediamente omogenei, ma caratterizzati da bassi scambi e/o basso valore unitario oppure con un basso divario tra prezzo minimi e massimi. Si tratta di mercati non adatti alla LTX basati sul principio del valore in quanto privi di vera attrattiva fiscale (37).

Altri mercati risultano invece meno omogenei (si pensi al settore enologico, vini e spumanti, a quello delle birre, dell’olio, dei liquori, ecc…) prodotti direttamente destinati al consumo biologico che possono essere artificialmente alterati, cosa che potrebbe interferire sul fattore salute. In questi casi la TLX – se ad alta incidenza – potrebbe rivelarsi un vero e proprio boomerang incidendo negativamente sulla qualità dei prodotti (38).

In altri mercati, invece, una stessa classe merceologica appare di per sé non affine e quindi del tutto inadatta all’applicazione della TLX. Come abbiamo già visto – parlando di saponi liquidi e carta igienica (ma il discorso varrebbe, ad esempio, per i ristoranti) (39) – molti mercati sono di per sé assolutamente disomogenei.

Tra i mercati disomogenei vi è quello delle prestazioni mediche (che essendo azioni a tutela della salute non dovrebbero essere assoggettate ad ulteriori imposte) e delle prestazioni di chirurgia estetica: settore in cui – per omogeneizzare – occorrerebbe non solo suddividere secondo il tipo di intervento (le tecniche sono tantissime ed in continua evoluzione) ma occorrerebbe tener conto delle finalità (40).

Sempre tra i mercati disomogenei ve ne è uno molto importante: quello della casa. A prescindere che spesso diventa difficile determinare a priori l’utilizzo (41), il mercato immobiliare presenta prezzi divergenti anche e soprattutto in base alla specifica ubicazione.

Infatti il prezzo del singolo immobile dipende sia dalla superficie utile che dalle caratteristiche specifiche (piano, esposizione, panorama, razionalità degli spazi, stato di conservazione dell’immobile, ecc…). Tuttavia vi è una difformità di fondo dei valori: le grandi città, accorpando molta gente in poco spazio, sono caratterizzate da prezzi mediamente elevati a cui non corrisponde un reale beneficio ma una semplice lievitazione di costi. Un’eventuale applicazione della TLX dovrebbe riferirsi al prezzo medio riferito al singolo Comune e non al prezzo medio nazionale, tuttavia frazionare le unità immobiliari su base municipale (oppure parametrizzare le aree individuando Comuni con caratteristiche simili) appare una operazione piuttosto ardua e non del tutto corretta (42).

Anche altri mercati sono caratterizzati da difficoltà oggettive di computo del prezzo medio (tariffe aeree, altri mezzi di trasporto, ecc…). Certo: si potrebbe intervenire facendo il calcolo chilometrico. Occorre però valutare la difficoltà di stima (ed i costi dei controlli) rispetto alle potenzialità di entrata. In questi casi si potrebbe intervenire con una TLX modesta sull’intero costo del titolo di viaggio sulla base di un dato di genere facilmente riscontrabile: la classe (prima classe, business class, ecc).

Altri mercati sono invece caratterizzati da un’alta flessibilità nella domanda e da una elevata possibilità di elusione che può incidere negativamente sulla tenuta del mercato interno (si pensi al settore nautico- motoscafi ed imbarcazioni). Un’eventuale tassazione dovrebbe tener conto della possibilità di una contrazione del mercato interno (in quanto i mezzi marini sono facilmente acquistabili e gestibili attraverso transazioni estere) e le possibili ripercussioni sul sistema paese. A differenza però di quel che accadde con la tassa di possesso sulle imbarcazioni, la TLX – incidendo solo all’atto del primo acquisto – dovrebbe comportare conseguenze negative assai inferiori (43).

Infine altri mercati, presentano caratteristiche del tutto particolari, con un valore di per sé significativo (parliamo ad esempio di gioielli, opere d’arte, antiquariato, collezionismo e simili). Si tratta di mercati che non possono riferirsi ad un generico prezzo medio. In questi casi il valore è dato dalla “materia prima” sia in senso materiale che immateriale.

– Per i gioielli si fa riferimento al valore dell’oro, del platino, dei preziosi utilizzati (e, talvolta, della capacità tecnica di lavorazione);

– per le opere d’arte si parla di valore della creatività;

– per l’antiquariato del valore del tempo e della rarità;

– per il collezionismo conta il valore dell’inconsueto (44).

In questi casi, occorrerebbe applicare una forma di tassazione del tutto differente: una base imponibile il valore complessivo della merce (magari con un minimo di quota esente) ed una LTX di modesta entità da riproporre – come avveniva in passato per l’IGE – ad ogni passaggio di proprietà (45).

Luxury tax: l’architettura giuridica

A questo punto passerei ad una breve descrizione dell’approccio giuridico ottimale della LTX. Partiamo dal presupposto che tale imposizione dovrebbe avere come scopo principale quello di calmierare (quanto meno) le aliquote IVA (46).

Ciò significa che dovrebbe trattarsi di una “legge quadro” di natura flessibile e con compiti precisi. In pratica dovrebbe definire, con estrema attenzione:

- Le c.d. “classi merceologiche conformi”, cioè quelle potenzialmente assoggettabili all’imposta sulla base del meccanismo del tasso di scostamento di valore da quello medio di mercato (luxury line), scomputando quelle non adatte.

- Individuare quindi – tra quelle inadatte – le c.d. “classi merceologiche difformi”, assoggettabili cioè a TLX in base a meccanismi alternativi di computo (classe, categoria, genere, varietà, ecc…): casi in cui l’imposta – di più modesta entità – verrebbe essenzialmente computata in base al valore assoluto dei singoli scambi.

- A questo punto vi sarebbe una naturale esclusione per quelle “classi merceologiche inidonee” non assoggettabili cioè alla TLX sia nei termini normali (meccanismo del valore relativo) sia con meccanismi alternativi.

Dopo di che – solo con riguardo le classi assoggettabili – la norma dovrebbe:

- Stabilire i criteri per individuare quali siano i soggetti di filiera per ciascuna classe (dovrebbe essere di norma l’attività indicata in sede di partita IVA).

- Determinare, per ciascuna classe conforme, il benchmark minimo e massimo applicabile (range di scostamento ammesso dal prezzo medio) e, viceversa, determinare la base imponibile da applicare a ciascuna delle classi difformi.

- Specificare l’aliquota minima e massima applicabile per ciascuna classe (sia conforme che difforme).

- Prevedere – all’interno di ciascuna classe – eventuali esenzioni od altro genere di benefici.

Stabiliti per via legislativa gli obiettivi ed i vincoli di scopo e di mezzi la gestione operativa dovrebbe essere demandata al Ministero che – sulla base dei reali fabbisogni per coprire possibili aumenti dell’IVA (o per permettere la diminuzione programmata delle aliquote) – con propria circolare operativa deve:

- Stabilire concretamente le classi omogenee che vanno assoggettate all’imposta, attingendo, nell’ambito di quelle potenziali individuate dalla norma, sia da quelle conformi che da quelle difformi.

- Determinare il benchmark effettivo da applicare a ciascuna categoria conforme e tradurlo in termini di valore: la luxury line va infatti indicata in termini monetari e non di percentuale (se vi è necessità possono semmai essere resi pubblici i meccanismi di calcolo applicati).

- Quantificare le aliquote per ciascuna categoria che, ricordo, potrebbero (anzi dovrebbero) differenziarsi a seconda della classe merceologica.

- Regolare tutte le altre funzioni demandate dalla norma (eventuali gestioni speciali) al Ministro.

In questo modo il quadro legislativo può considerarsi completo e direttamente applicabile.

Luxury tax: i benefici di sistema

Rispetto l’incremento dell’IVA i benefici generali dell’adozione di tale tipo di imposta potrebbero essere così riassunti:

A) Si tratta di un tipo di imposta con una limitata incidenza inflattiva: l’aumento di costo di alcuni prodotti (tendenzialmente di nicchia) non incide sul paniere generale dei prezzi (e quindi sulla capacità di acquisto medio della popolazione). In certi casi potrebbe avere ripercussioni addirittura deflattive (47).

B) Come corollario a quanto affermato in precedenza tale imposta, vista la sua scarsa rilevanza sui prezzi, è in grado di garantire alcuni benefici di sistema (48). Vediamo come:

– Nel caso in cui la TLX fosse utilizzata esclusivamente per calmierare l’attuale livello delle aliquote IVA si otterrebbero benefici indiretti: infatti mentre un aumento dell’IVA crea inflazione e pertanto – a parità di redditi percepiti – si assiste ad una perdita del potere di acquisto reale dei consumatori (con conseguente spinta alla contrazione dei consumi interni con conseguenti effetti di stagnazione del PIL), la LTX colpisce in modo marginale la capacità media complessiva di spesa permettendo di evitare in gran parte le conseguenze negative sopra descritte.

– Nel caso, invece, che si ottenga un maggior gettito TLX rispetto i fabbisogni finanziari dettati dalle clausole di salvaguardia (parziale effetto sostituzione), sarebbe possibile ipotizzare un graduale abbassamento delle aliquote IVA. In questo caso ci troveremmo di fronte ad un effetto espansivo diretto derivante da una diminuzione dei prezzi (per effetto della riduzione IVA) con conseguente maggiore capacità di spesa delle famiglie.C) Si tratta di un’imposta a carattere redistributivo (soprattutto in relazione a beni comunque costosi) (49). In pratica, in una situazione di crescente divario tra le classi, un aumento dei prezzi sui beni di lusso va tendenzialmente a colpire i ceti più abbienti che subiranno – di fatto – una percentuale (seppure minima) decurtazione del loro potere di acquisto.

- Si tratta di un’imposta con un effetto indiretto di parziale recupero di quote di elusione ed evasione. L’acquisto di beni di lusso – oltre che essere un esempio di capacità di spesa giustificabile in base al reddito dichiarato – comporterebbe un parziale “ritorno di imposta” anche per quelle quote di reddito sfuggite all’IRPEF (ed utilizzate in funzione del consumo).

- L’introduzione della TLX comporterebbe una maggior trasparenza dei prezzi di listino: infatti da momento che nelle ipotesi di autoconsumo o modifica di destinazione d’uso di un prodotto, il valore normale si riferirebbe ai prezzi di listino, i prezzi esposti si quindi avvicinerebbero a quelli effettivamente impiegati all’atto dello smercio dei prodotti (50).

- Infine – cosa solo da sussurrare in quanto politically incorrect” – si tratta di una possibile forma di consolidamento del sistema produttivo interno attraverso l’introduzione di “dazi occulti”. Dal momento che in molti settori le merci italiane risultano tendenzialmente meno costose di quelle estere (auto e champagne come esempi tipici (51), attraverso questo meccanismo potrebbero godere di un vantaggio competitivo indiretto rispetto i prodotti esteri intra UE e questo senza contravvenire alle norme comunitarie che vietano ogni forma di tributo specifico sugli scambi dei prodotti che transitano all’interno del mercato europeo. La norma, infatti, si basa su una serie di dati oggettivi (valore in primis) e non sulla nazionalità di produzione o provenienza del bene.

Per concludere questo scritto vuole essere un semplice spunto (una base di discussione di un’idea realmente applicabile): un approccio alternativo di politica fiscale in un mondo in continua trasformazione… La forza dei mutamenti si sente ma spesso le persone e le istituzioni non riescono ad evolversi culturalmente alla stessa velocità: “Il pessimista si lamenta del vento; l’ottimista aspetta che cambi; il realista aggiusta le vele” (W.A. Ward).

Note

(1) Marco Bonmassar, La flat benefit (tax), in Benecomune.net (8 maggio 2019)

(2) Si tratta di un evento spesso discusso nei dibattiti televisivi e che – in mancanza di adeguate forme strutturali di copertura finanziaria – prima o poi è destinato ad avverarsi.

(3) Le rivolte nascono in situazioni in cui si allarga troppo il gap tra le persone. Oltre che a forme violente di ribellione (che possono sfociare in sommosse) vi sono forme di malessere strisciante molto diffuse. Un tipico esempio è la poca attenzione che si pone alla propria attività lavorativa quando si ritiene “sottopagata” (che poi è la chiave di lettura dell’endemica inefficienza di molti settori della PA).

(4) Il senso comune che rileva in tema di disuguaglianze riguarda molteplici aspetti della concezione di vita. Ad esempio: quale sia il divario normale fra retribuzione minima e massima di una stessa impresa; quale sia la remunerazione appropriata di un calciatore; la reazione primaria di fronte a un povero; cosa segnali il merito di una persona. Su questi e molti altri temi, in larga misura privi di un fondamento quantitativo o oggettivo, il senso comune è radicalmente cambiato fra gli anni ’70 e oggi nel senso favorevole alla tolleranza se non all’apprezzamento delle disuguaglianze. Ricordo solo il principio tenuto dall’ing. Olivetti negli anni 60… Con un ferreo limite di divario retributivo massimo tra operai e dirigenti (c.d. fattore 10). Sono modelli superati? Chissà… Resta il fatto che il tasso di crescita del PIL in quegli anni era paragonabile all’attuale ritmo cinese…

(5) L’I.G.E. (Imposta Generale sulle Entrate) viene introdotta nel 1940 in sostituzione dell’imposta unica sugli scambi commerciali. Si trattava di un tributo plurifase che incideva sul “valore pieno” degli scambi quindi tassava ogni passaggio, compresa l’imposta pagata in precedenza. Dal momento che l’IGE incideva sul “valore pieno” degli scambi, più numerosi erano i passaggi tra produttori prima di arrivare al consumatore finale e più elevata risultava la sua incidenza sul prezzo del prodotto.

Questo metodo di tassazione svantaggiava i c.d. sistemi “produttivi orizzontali” (in cui ogni fase del ciclo produttivo – materia prima, semilavorato, prodotto finito, grossista, dettagliante – era gestita da aziende diverse) a favore delle c.d. “produzioni verticali” (con pochi passaggi dal produttore al consumatore), con conseguenti distorsioni sull’asset industriale e di mercato (creando tendenziali accorpamenti di comodo). Al contrario l’IVA – che si applica esclusivamente sul valore aggiunto dei beni e servizi scambiati – non ha alcuna incidenza rispetto la lunghezza della filiera produttiva (principio di irrilevanza o neutralità dell’imposta).

(6) Il 25 marzo 1957 l’Italia stipula, con altri cinque stati europei (Belgio, Francia, Germania, Lussemburgo e Paesi Bassi), due trattati precursori della Comunità europea, uno dei quali sancisce la nascita della Comunità economica europea (CEE). Tra i vari obiettivi del trattato, vi era quello di armonizzare il sistema fiscale (parte 3, titolo VII) verso una futura integrazione economica di una vera Unione europea.

Questo obiettivo viene portato avanti nel successivo Trattato di fusione del 8 aprile 1965 che istituisce il Consiglio unico CEE (antesignano del Consiglio dell’Unione europea) che – nella riunione del 11 aprile 1967 – adotta una prima direttiva 67/227/CEE in materia di “armonizzazione delle legislazioni degli Stati membri relative alle imposte sulla cifra d’affari”, che fa seguito agli articoli 99 e 100 del trattato istitutivo della CEE. Nei principi fondamentali della direttiva (art.2, 1 comma) si descrive il sistema IVA che “consiste nell’applicare ai beni ed ai servizi un’imposta generale sul consumo esattamente proporzionale al prezzo dei beni e dei servizi, qualunque sia il numero di transazioni intervenute nel processo di produzione e di distribuzione antecedente alla fase dell’ imposizione”.

Nella direttiva 67/228/CEE (la seconda direttiva) si trova, invece, la descrizione dettagliata della nuova imposta. La direttiva viene recepita dall’art 5 Legge 825/1971 che prevede il rimpiazzo di undici imposte e bolli antecedenti (tra cui, oltre l’IGE, anche le imposte sul sale, sulle cartine per sigarette, sulle acque da tavola, sulla pubblicità, sui pedaggi autostradali, sulle utenze economiche).

Tale Legge – avendo anche introdotto l’IRPEF (art.2), l’IRPEG (art.3) e l’ILOR (art.4), nonché l’imposta comunale sull’incremento di valore degli immobili (art.6) – è alla base dell’attuale sistema tributario italiano.

(7) Nei primi 9 articoli del DPR 633/72 sono spiegati i principi ed i meccanismi di distinzione tra operazioni soggette ed operazioni non attratte dall’imposta (c.d. fuori campo). Le operazioni fuori campo IVA sono irrilevanti ai fini dell’imposta mentre le altre operazioni (comunque considerate imponibili) concorrono agli obblighi di registrazione, fatturazione, dichiarazione, tenuta dei documenti contabili e quant’altro previsto dalla norma, qualsiasi sia l’aliquota IVA applicata.

In questa sede non si intende approfondire o spiegare il funzionamento dell’IVA: per approfondimenti si rimanda agli articoli di legge, alle tabelle del DPR 633/72 ed alla la numerosissima bibliografia esistente.

(8) L’IVA è una fonte di entrata assai rilevante per l’ordinamento. Nel 2018 (Fonte: Ministero dell’economia – Dipartimento delle Finanze), le entrate Tributarie complessive sono state all’incirca di 463,3 miliardi di euro di cui 247,6 per imposte dirette (IRPEF, IRES, ISOS) e di 215,7 per imposte indirette. Tra le imposte indirette la parte del leone è stata, appunto, l’IVA che ha raggiunto i 133,4 miliardi (pari a quasi il 30% dell’intero gettito complessivo).

Una curiosità: dal momento che il debito pubblico ammonta (dati Dicembre 2018) a quasi 2.317 miliardi, se lo Stato smettesse di botto di spendere (cosa impossibile) non basterebbero 5 anni di entrate fiscali per coprire il debito complessivo accumulato negli anni (!).

(9) In pratica, in caso di un aumento dell’aliquota ordinaria IVA, il tasso di aumento dei prezzi incide, per la stessa percentuale, su tutti i prodotti soggetti a tale aliquota (e solo nel tempo, attraverso la progressiva razionalizzazione dei processi produttivi, tale incremento può essere in parte riassorbito dalle dinamiche di mercato).

(10) Per spiegare il fenomeno ipotizziamo che lo Stato introduca un aumento dell’aliquota ordinaria del 2% (ferme restando le altre aliquote) e che tale aliquota colpisca il 50% del valore dei prodotti acquistati, il tasso di inflazione immediato sarebbe pari all’1%.

In realtà l’effetto inflattivo è superiore, in relazione al fatto che parte dei beni e servizi soggetti ad IVA a tasso invariato, vengono in parte prodotti utilizzando risorse con IVA maggiorata (con effetto a cascata sui prezzi). Tipico è l’esempio delle prestazioni mediche che – essendo in regime di esenzione IVA – l’IVA pagata “a monte” non può essere detratta (e quindi rappresenta un vero e proprio costo per il professionista). Inevitabilmente tale costo va incidere “a valle” sui prezzi finali delle prestazioni a carico dei consumatori.

(11) Circa la propensione al consumo (Keynes), si rimanda alla numerosissima bibliografia esistente.

(12) L’imposta di successione è l’unico tributo attualmente applicato in Italia sul valore patrimoniale complessivo di un determinato soggetto. A raffronto con gli altri Paesi europei la sua incidenza è assai modesta: le aliquote oscillano tra il 4 e l’8% (mentre, in altri Stati, supera il 50%) e vi sono apposite franchigie. La tassa viene pagata disgiuntamente dagli eredi al momento in cui percepiscono la quota ereditaria e, nel caso, sia stato istituito un trust (cioè contenitore patrimoniale), viene pagata al momento della creazione del trust preservando così l’asse ereditario da possibili aumenti di aliquota (che non graveranno mai sugli eredi).

(13) In questa sede parliamo esclusivamente dell’IMU (Imposta Municipale Unica) che fa idealmente parte della IUC (Imposta Comunale Unica) e ne è la forma più rappresentativa. Anche la TARI (Tassa sui rifiuti) e la TASI (Tassa sui servizi indivisibili) fanno attualmente capo a tale famiglia, anche se con principi di funzionamento differenti (che non tratteremo).

(14) La normativa IMU indica che l’imposta sulla prima casa riguarda solamente alcune tipologie di immobili (categorie: A1 – abitazioni signorili; A8 – ville; A9 – castelli e palazzi di pregio artistico o storico). Pertanto la tipologia catastale non solo ha conseguenze sul valore catastale dell’immobile (e quindi sull’ammontare del gettito) ma diventa presupposto di imposizione sulla prima casa.

(15) L’imposta di bollo sulle auto viene introdotta con il DPR 39/1953. All’inizio era legata all’utilizzo effettivo del mezzo mentre con leggi successive è stato previsto l’estensione della soggettività passiva al semplice possesso legale del bene. Attualmente il costo del bollo auto dipende principalmente da questi fattori: (1) dalla regione (è variabile da regione a regione); (2) dalla potenza del mezzo (con crescita più marcata per le auto superiori ai 185 kW – c.d. addizionale erariale del bollo); (3) dal livello presuntivo di inquinamento (Euro I, Euro II, ecc.). Tanto minore è la classe e tanto maggiore il bollo; (4) dalla vetustà (la tassazione dell’addizionale si riduce nel tempo fino ad annullarsi. Inoltre il bollo non è dovuto le c.d. auto d’epoca); (4) da altri specifici fattori (si veda la normativa in materia).

(16) Questa tassa – al pari del bollo auto – colpiva il semplice possesso e non l’uso effettivo. Il tariffario previsto dipendeva esclusivamente dalla lunghezza (e non dalla stazza) delle imbarcazioni (non dovuta sotto i 14 metri, da 14 a 17 metri 870 euro, da 17 a 20 metri 1300, fino ad arrivare alle imbarcazioni oltre i 64 metri che dovevano pagare 25.000 euro l’anno). Vi era una riduzione in base all’età del mezzo e alla presenza di vele (una specie di bonus per potenziali viaggi non inquinanti). Chiaramente tale norma ha portato a trasferire all’estero la proprietà di molte imbarcazioni ed ha messo in crisi il mercato interno. L’abrogazione è intervenuta grazie all’art. 1, comma 366, della Legge 208/2015.

(17) In pratica i paesi UE hanno individuato, al loro interno, una serie di settori fissando – per ciascuno di loro – un range impositivo (con precisi limiti di aliquota minima e massima). In osservanza a ciò l’IVA maggiorata sui beni di lusso è stata soppressa (vedi art. 36, comma 5, D.L. 331/1993).

(18) Interessante dare una breve lettura alla Tabella B con i prodotti soggetti ad aliquota maggiorata:

- a) lavori in platino, esclusi quelli per uso industriale, sanitario e di laboratorio; prodotti con parti o guarnizioni di platino, costituenti elemento prevalente del prezzo;

- b) pelli da pellicceria, conciate o preparate, anche confezionate in tavole, sacchi, mappette, croci o altri simili manufatti, di zibellino, ermellino, chincilla’, ocelot, leopardo, giaguaro, ghepardo, tigre, pantera, zebra, lince, visone, pekan, breitschwanz, martora, lontra sealskin, lontra di fiume, volpe argentata, volpe bianca, ghiottone, scimmia, scoiattolo, orso bianco, donnola e relative confezioni;

- c) vini spumanti a denominazione di origine la cui regolamentazione obbliga alla preparazione mediante fermentazione naturale in bottiglia;

- e) autoveicoli per il trasporto promiscuo di persone e di cose carrozzati a pianale o a cassone con cabina profonda o a furgone anche fenestrato con motore di cilindrata superiore a 2000 centimetri cubici o con motore diesel superiore a 2500 centimetri cubici;

- f) motocicli per uso privato con motore di cilindrata superiore a 350 centimetri cubici;

- g) navi e imbarcazioni da diporto di stazza lorda superiore a diciotto tonnellate;

- h) tappeti e guide fabbricati a mano originari dall’Oriente, dall’Estremo Oriente e dal Nord Africa.

(19) Ad esempio gli orologi meccanici hanno sicuramente prestazioni inferiori di quelli al quarzo (in pratica gli orologi digitali, per effetto della tecnologia impiegata, sono molto più precisi nella misurazione del tempo e consentono features superiori). Tuttavia i prezzi degli orologi analogici sono – in media – di gran lunga superiori a quelli digitali. Al processo produttivo più costoso corrisponde un senso di appagamento per i possessori di tali gioiellini meccanici (fino a diventare veri e propri status symbol come il Rolex).

(20) Allo stato attuale, infatti, il legislatore stima il valore presunto di un’abitazione attraverso la rendita catastale (rivalutata). In realtà – ed in attesa di adeguata revisione del registro degli immobili – tale calcolo non riflette il reale valore di mercato delle costruzioni. Infatti, l’esistenza di stime catastali create in momenti differenti e mai più revisionate negli anni, colpisce in maniera distorsiva sottostimando mediamente il valore degli immobili più antichi, ubicati in centro (che sono quelli oggi più pregiati).

(21) In altre parole il principio della territorialità comporta il mancato assoggettamento a questo tipo di tributo dei prodotti destinati all’esportazione o dei prodotti in transito (c.d. importazione temporanea) mentre andrebbero assoggettati i beni e servizi smerciati all’interno del mercato nazionale, anche in caso si tratti di prodotti esteri (nuovi od usati) di prima importazione. Questa impostazione garantisce l’indifferenza dell’imposizione dal luogo di produzione geografica del prodotto e, nel contempo, garantisce la tutela delle aziende italiane di fronte alla concorrenza internazionale.

(22) Sempre con riguardo il regime delle importazioni, a Shanghai nel 2016 è entrata in vigore un particolare regime di tassazione sui beni di lusso acquistati online (E-Commerce Tax Circular). Tale manovra – a cui si sottraggono i beni “made in China” – è stata attuata al fine di recuperare gettito fiscale e contrastare la crescita del mercato illegale, scoraggiando i consumatori cinesi dall’acquistare beni di lusso all’estero in favore di un aumento della domanda interna.

(23) L’antenato dell’attuale sistema aggregato di Luxury Tax e Salary Cap viene introdotto in NBA (National Basket Association) negli anni ’40. Abbandonato e poi ripreso nella stagione 1984/85, viene considerato oggi uno dei principali fattori che permettono al basket americano di essere il più seguito nel mondo.

Per prima occorre sottolineare che il Salary Cap è la cifra massima che ogni squadra NBA può spendere per il pagamento degli stipendi dei propri giocatori. Questo permette di assistere ad un campionato avvincente ed equilibrato, evitando che solo i club più ricchi possano ambire alla vittoria. Seppure il tetto salariale in USA non sia utilizzato solamente dall’NBA, ciò che lo distingue da quello delle altre leghe professionistiche d’oltreoceano è il fatto che sia ammesso un cosiddetto “Soft Cap” e che quindi possa essere sforato.

Ogni anno – prima dell’inizio della stagione cestistica – la NBA e la National Basketball Players Association (NBPA) determinano la cifra del Salary Cap, tenendo in considerazione i ricavi conseguiti dalla lega in passato e stimando quelli della stagione a venire. Le squadre possono superare tale limite, ma solo fino ad un certo punto (una sorta di franchigia sul tetto massimo stabilito – c.d. Luxury Line).

Le società che valicano questa soglia sono tenute a versare alla lega una precisa sanzione – c.d. Luxury Tax. Tale sanzione viene ulteriormente aumentata in caso di recidività (team repeater) e, nel caso che la stessa superi un certo importo, il team viene soggetto ad ulteriori penali (ed a restrizioni nelle operazioni di compravendita dei giocatori). Il denaro così raccolto va in parte all’associazione ed in parte versato nelle casse di quelle squadre che – essendosi uniformate ai parametri – non pagano la Luxury Tax, consentendo loro così di rafforzarsi negli anni successivi.

(24) Il valore medio di mercato si trova dividendo il volume di affari del settore auto nuove per il numero dei veicoli venduti. Questa media ponderata infatti tiene conto sia del costo dei modelli che del numero di esemplari venduti (successo). In questo modo i modelli ad alto tasso di smercio (quindi con rilevanti quote di mercato) impattano sul prezzo medio del settore auto in maniera molto più rilevante rispetto ai modelli di nicchia.

(25) Per agevolare la lettura nell’esempio tabellare non si tiene volutamente conto dell’IVA. Nella realtà operativa la base imponibile TLX non dovrebbe tener conto né dell’IVA né delle eventuali tasse ed imposte connesse (nell’esempio oneri di messa in strada o di passaggio di proprietà). Allo stesso modo, coerentemente, la quota LTX – essendo un’imposta – non andrebbe soggetta ad IVA in quanto si arriverebbe ad una forma di doppia imposizione (imposta sull’imposta).

(26) La TLX, per sua natura, non dovrebbe assolutamente essere deducibile o detraibile. In pratica l’acquisto del bene di lusso dovrebbe essere soggetto ad eventuali deduzioni o detrazioni sul valore di acquisto, scomputato dal maggior prezzo pagato per l’imposta.

(27) Dal momento che il presupposto della LTX è il valore assoluto del bene, cioè la capacità di spesa (possibilità di esborso monetario) rispetto alla classe merceologica di riferimento, in caso di prima importazione di beni esteri nuovi od usati, la luxury line dovrebbe far riferimento – come principio vincolante – al valore di mercato del prodotto nuovo. Scorretto sarebbe diminuire artificialmente il prezzo medio di mercato introducendo valori riferiti al mercato dell’usato per colpire beni esteri di seconda mano al momento della loro prima introduzione in Italia.

Completamente diverso è il discorso di compravendite di oggetti usati acquistati in Italia: se un bene ha già pagato l’imposta al momento del primo acquisto, per evitare duplicazioni di imposta, le successive compravendite non dovrebbero più scontare la LTX, anche qualora il valore di mercato dell’usato sia sopra la soglia fissata dalla luxury line del prodotto nuovo.

(28) La “tracciabilità” della filiera viene in gran parte garantita dalla normativa sull’IVA (apertura di partite IVA con relativa l’identificazione delle attività dichiarate). Per filiera si intendono tutti quei casi in cui il passaggio riguardi il processo produttivo o distributivo del prodotto integro nella classe merceologica di riferimento (cioè la catena che va dal produttore, al grossista ed, infine, al punto di smercio). Se si pensa, ad esempio al vino, sono da considerarsi soggetti di filiera i viticultori, le aziende di trasformazione del mosto in vino, le varie catene di distribuzione fino ad arrivare al negozio finale. Viceversa sono acquirenti “fuori filiera”, che quindi vanno assoggettati a TLX, non solo i professionisti o le società operanti in altri settori (che magari intervengono nella produzione del vino in modo indiretto, es. i produttori di diserbanti, di botti di rovere, di bottiglie di vino, ecc…) ma anche i bar, i ristoranti e simili che – di norma – “aprono” la bottiglia per il consumo dei clienti finali (e quindi “trasformano” il prodotto integro in un prodotto da mescita, frazionabile).

(29) Una forma tipica di utilizzo diretto è l’autoconsumo (cosa che avviene, ad esempio, quando una casa automobilistica è dotata di un proprio parco auto a fini di rappresentanza). Diversamente il consumo indiretto identifica la trasformazione della forma negoziale volta allo smercio del bene (ad esempio – sempre in campo automobilistico – l’offerta di auto nelle formule di affitto o di leasing, oppure – per la telefonia – le formule di noleggio degli smartphone da parte dei produttori di servizi telefonici nei contratti d’uso con vincoli di durata). Allo stesso modo si possono inquadrare in queste fattispecie i c.d. fringe benefits (regali, licenze d’uso gratuite o vendite sottocosto di un bene prodotto ai propri dipendenti). In tutti questi casi il prezzo di riferimento sarebbe dato dal prezzo di listino del prodotto.

(30) In realtà sarebbe opportuno prevedere un meccanismo di facile applicazione pratica stabilendo, all’interno di ogni singolo settore merceologico, un’unica aliquota (flat rate). Tale aliquota andrebbe semmai differenziata, settore per settore, secondo le caratteristiche peculiari del mercato su cui si vuole intervenire.

(31) Per individuare il benchmark e di, conseguenza, un livello Luxury Line adeguato ci si deve parametrare alle specifiche caratteristiche del mercato di riferimento, in relazione alle possibili contrazioni di domanda del settore anche in funzione della rigidità relativa dello stesso e della presenza di beni alternativi o succedanei (banalmente… Le patate costano troppo? Ho fame e compro carote! – C.d. effetto sostituzione di una categoria di beni con un’altra).

(32) Facendo riferimento alla tabella portata ad esempio, se il benchmark del settore auto venisse modificato passando dal 50% al 25%, la luxury line scenderebbe da 30.000 a 25.000 euro. Tutti i modelli da 25.001 a 30.000 (prima esclusi da TLX) sarebbero attratti dall’imposta. Inoltre la base imponibile aumenterebbe di 5.000 euro. Ciò significa che, sempre mantenendo la stessa aliquota del 20%, ci sarebbe un aumento uniforme della TLX di 1.000 euro per tutte le auto con prezzo superiore ai 30.000 euro. Ad esempio l’auto del valore di 33.000 (small luxury) passerebbe da un’imposta di 600 euro (20% sulla quota lusso di 3.000) ad una di 1.600 (20% sulla quota lusso nel frattempo passata da 3.000 ad ad 8.000 euro).

(33) Ad esempio il legislatore potrebbe avere come obiettivo lo sviluppo delle vendite di auto elettriche (non inquinanti) esentandole “tout court” dall’imposta.

(34) Se si ipotizzasse di accorpare in un’unica classe merceologica (fittizia) tutti i “veicoli da trasporto” (biciclette, moto, automobili, camion, barche, aerei, ecc….), nascerebbero evidenti distorsioni di mercato in quanto mancherebbe del tutto il presupposto dell’omogeneità. Si tratta infatti di prodotti con caratteristiche, prezzo e funzioni del tutto diverse e non paragonabili. Stesso discorso vale per l’abbigliamento (che infatti rappresenta un semplice settore di genere ma non una classe merceologica). Il prezzo medio di un indumento intimo è molto inferiore a quello di un cappotto ed i due beni sono destinati ad utilizzi del tutto diversi. Stesso discorso vale per il settore mobili (sedie ed armadi non possono essere paragonati tra loro). Ciò nonostante potrebbe nascere la tentazione di fare cassa aggregando classi disomogenee per aumentare il gettito potenziale della TLX…

(35) Applicare la LTX a mercati con bassa variabilità di prezzo, oppure a caratteristiche troppo diverse all’interno della classe non è assolutamente ipotizzabile. Un esempio per tutti: il mercato della carta igienica presenta tutte le caratteristiche per non essere un mercato adatto alla LTX. Anche se si tratta di un mercato potenzialmente ad alto smercio presenta una gamma di prodotti con un prezzo mediamente modesto. Vi è poi una difficile correlazione tra prezzo e qualità (lunghezza rotoli, tipo di carta impiegata, peso e consistenza dei rotoli, ecc…), per cui è difficile se non impossibile determinare il benchmark rispetto quale riferirsi con prezzo medio di mercato.

Stessa cosa vale per saponi liquidi ed altri beni appartenenti a classi merceologiche disomogenee (creme, lacche ecc….), prodotti con prezzi mediamente modesti ed un prezzo relazionato alla formula chimica (principio attivo) e dalla quantità d’acqua o di altre sostanze inerti presente sui prodotti.

(36) Indicare come classe merceologica il settore dell’auto (che è un settore omogeneo in quanto tutte le automobili – a prescindere dalla cilindrata, dai consumi o dalla qualità – consentono lo spostamento da un posto all’altro con tempi assolutamente paragonabili) comporta un’incisività della TLX ben superiore che suddividere il settore in auto per segmenti (segmento A, B, C, SUV ecc…), con prezzi medi di mercato differenti tra segmento e segmento. Tale divisione – tra l’altro – non avrebbe alcun senso logico visto che si arriverebbe all’assurdità che un’auto di segmento inferiore ma con qualche accessorio, superando lo scostamento ammesso dal benchmark, sconterebbe la LTX mentre un’auto di segmento superiore più costosa (ma con prezzo inferiore alla luxury line) ne sarebbe priva.

(37) Circa i beni a basso smercio un esempio è il mercato degli aerei. Gli aerei sono un bene di alto costo unitario tuttavia, tolti gli aerei di linea, gli aerei cargo, gli aerei delle scuole di volo, quelli militari, ecc (che sono mezzi destinati all’utilizzo produttivo), gli aerei privati sono un fenomeno del tutto marginale. Stesso discorso per i camion, i treni, le navi e gli altri mezzi di trasporto collettivo. Discorso simile per alcune categorie di cibo (caviale, tartufi, ecc) di per sé molto costose ma con basso smercio. Occorrerebbe fare un’approfondita analisi degli acquirenti, dell’uso e del relativo volume di affari prodotto, prima di ipotizzare una eventuale TLX su tali prodotti. In questi casi la TLX dovrebbe semmai colpire l’intera classe merceologica senza distinzione tra prezzo minimo e massimo: potersi permettere un aereo privato è comunque “indice di ricchezza”.

Discorso diverso, invece, per beni a basso valore unitario e con un divario modesto tra prezzi minimi e massimi. In questa categoria vanno le acque minerali nonché i c.d. soft-drinks (le coks, le aranciate, i succhi di frutta, ecc…). In questi mercati vi è un forte rischio di non poter individuare una luxury line adeguata a garantire sufficienti entrate senza colpire il settore ed avere conseguenze inflattive dirette.

(38) Per prima cosa, per questo genere di prodotti – visto che vengono smerciati secondo diversi formati – il prezzo dovrebbe essere uniformato alla quantità di prodotto smerciato (prezzo al litro, al grammo o al chilo, o al volume, ecc…).

(39) Nella settore ristorazione (visto il volume di affari prodotto) l’applicazione della TLX sarebbe una fonte interessante di entrata. Purtroppo di difficile applicazione in relazione all’estrema variabilità delle singole portate (quantità ed ingredienti utilizzati per la ricetta – fattori che incidono sui relativi costi). Se si applicasse dovrebbe essere rapportata non al singolo piatto ma al prezzo a persona del pasto completo, a prescindere dal menù scelto (mangiando poco – anche presso un ristorante costoso – si eviterebbe la TLX).

(40) In pratica parlando di servizi estetici si dovrebbe individuare la sia tipologia di azione intrapresa sia i motivi per cui si decide un certo intervento (per esempio per tutti: un conto è la ricostruzione del seno a seguito di una sua asportazione per malattia, un conto è il desiderio di ingrandire il seno per motivi prettamente estetici). Per questi casi è abbastanza intuibile la difficoltà di applicazione dell’imposta in maniera corretta.

(41) Del settore costruzioni ne abbiamo già parlato in precedenza. A parte che introdurre ulteriori tasse su dei beni già colpiti da imposte sul possesso e sui trasferimenti può essere causa di ulteriori contrazioni del mercato immobiliare, si deve tenere conto della poca attendibilità delle rendite catastali (dato che gli atti notarili si attengono a tali valori e non a quelli reali di trasferimento). Infine, in relazione alla filiera immobili, va notata la facilità di modificare la destinazione d’uso del bene da parte del costruttore (autoconsumo, locazione o rivendita).

(42) Circa l’opportunità di frazionamento occorre considerare che – oltre il discorso delle grandi città – un maggiore valore immobiliare dipende dalla “qualità della vita” che, in certi Comuni, è superiore rispetto ad altri. La scelta di vivere in un determinata località – migliore come per servizi, clima, posizione geografica, ecc… – è indice di ricchezza.

Pertanto, senza scindere il settore, si potrebbe anche decidere di introdurre un’eventuale TLX solo su immobili di altissimo pregio (evitando così di danneggiare gli abitanti delle grandi città che scontano “valori casa” mediamente più elevati degli altri).

(43) La nautica è uno dei fiori all’occhiello della produzione del made in Italy. Necessario quindi prestare particolare attenzione prima di ipotizzare imposte settoriali capaci di ripercussioni, non solo all’interno dello specifico mercato, ma potenzialmente sull’intero sistema macroeconomico. Tali considerazioni valgono per tutti quei settori ad alta incidenza sul PIL (c.d. settori strategici).

(44) Per la gioielleria – tra l’altro – sarebbe estremamente facile eludere la TLX acquistando una serie di piccoli gioielli di modesto valore per poi rassembrarli.

(45) Questi beni particolari non hanno un listino né un minimo di omogeneità (difficile parlare genericamente di quadri quando da un lato c’è De Chirico e dall’altro lo zio di turno). Sono beni poco confrontabili raffrontare e, quindi è improbabile che si riesca a trovare un valore medio di riferimento. Si tratta poi di beni destinati – di solito – all’accumulo (per cui lo smercio viene fatto solo saltuariamente e di solito dopo molti anni dall’acquisto).

(46) Nel breve periodo la TLX potrebbe essere vista come un “decreto tampone” contro i possibili aumenti dell’IVA. Nel medio periodo, invece, il progetto LTX potrebbe prevedere l’obiettivo di una stabile contrazione delle aliquote IVA.

(47) E’ probabile che i produttori – per mantenere i prezzi – da un lato potrebbero puntare ad una razionalizzazione dei processi produttivi e, dall’altro, ad una diminuzione dei margini di profitto sui beni di lusso (beni che, di norma, presentano margini superiori alla media).

(48) Ricordo che il basso impatto inflattivo può essere garantito solo attraverso un’attenta gestione dei parametri (Luxury Line ed aliquote). Occorre cioè individuare – settore per settore – quei criteri di ragionevolezza pratica che, pur garantendo adeguati livelli di entrata, non siano a discapito dei prezzi medi di mercato.

(49) Si potrebbe pensare che un settore con beni comunque a “prezzi elevati” – come le auto o le barche – l’imposta abbia una maggiore capacità redistributiva, molto meno per beni unitariamente non troppo costosi (in cui l’eventuale LTX può essere sopportata da tanti, come il settore dei vini, delle TV, della telefonia mobile, ecc…).

(50) E’ oggi molto in voga la politica di gonfiare artificialmente i prezzi di listino per poi millantare sconti inesistenti al fine di invogliare la clientela. La giungla dei prezzi, però, non aiuta la consapevolezza dei consumatori che, spesso, vengono tratti in inganno nelle scelte di acquisto.

(51) Ad esempio – creando un’unica classe enologica comprendente vini e spumanti – lo Stato aiuterebbe la produzione interna a scapito degli Champagne transalpini che – visto il loro prezzo di vendita – sarebbero sicuramente assoggettati a TLX.

Tags: IVA lusso politica fiscale